Бухгалтерские правила скрыли огромные суммы валютных обязательств. Мы узнаем, где они лишь во время следующего кризиса, пишет Bloomberg.

Шестьдесят пять триллионов долларов — это огромное, едва понятное число. Цифра больше чем в 2,5 раза превышает размер всего рынка казначейских облигаций США, крупнейшего в мире. Согласно выкладкам Банка международных расчетов (BIS), это 14% от стоимости всех финансовых активов в мире.

Но это также стоимость скрытого долларового долга, неучтенного в балансах банков по состоянию на июнь этого года, также согласно BIS. И он быстро растет, увеличившись почти вдвое с 2008 года.

Тот факт, что большая часть этого скрытого долга принадлежит банкам, является еще одним напоминанием о постоянно растущих и непрозрачных взаимосвязях между традиционной финансовой системой и теневым банковским сектором. Целый ряд недавних мини-кризисов показал, из-за этих связей центральные банки вынуждены вмешиваться и стабилизировать рынки гособлигаций и других активов при критическом уровне стресса.

Бухгалтерские правила скрыли огромные суммы валютных обязательств. Мы узнаем, где они лишь во время следующего кризиса, пишет Bloomberg.

Шестьдесят пять триллионов долларов — это огромное, едва понятное число. Цифра больше чем в 2,5 раза превышает размер всего рынка казначейских облигаций США, крупнейшего в мире. Согласно выкладкам Банка международных расчетов (BIS), это 14% от стоимости всех финансовых активов в мире.

Но это также стоимость скрытого долларового долга, неучтенного в балансах банков по состоянию на июнь этого года, также согласно BIS. И он быстро растет, увеличившись почти вдвое с 2008 года.

Тот факт, что большая часть этого скрытого долга принадлежит банкам, является еще одним напоминанием о постоянно растущих и непрозрачных взаимосвязях между традиционной финансовой системой и теневым банковским сектором. Целый ряд недавних мини-кризисов показал, из-за этих связей центральные банки вынуждены вмешиваться и стабилизировать рынки гособлигаций и других активов при критическом уровне стресса.

Этот долг в размере 65 триллионов долларов, о котором мы говорим, не является набором простых кредитов или облигаций: это обязательства по погашению валютных свопов и форвардов. Они обычно используются иностранными банками и инвесторами, когда они хотят купить долларовый актив - такой, как казначейские облигации США.Свопы и форварды полностью обеспечены и поэтому должны быть относительно безопасными для контрагента. Когда кто-то использует своп для заимствования долларов, он фактически платит за них своей собственной валютой и берет на себя обязательство продать доллары обратно в определенную дату в будущем, чаще всего менее, чем через год. Проблемы возникают при нехватке долларов, особенно потому, что заемщики часто используют краткосрочные свопы для покупки долгосрочных активов. Примерами таких моментов являются начало пандемии Covid-19 в марте 2020 года или пик финансового кризиса 2008-2009 годов. Глобальное давление на доллар заставило иностранных владельцев долларовых активов изо всех сил пытаться найти необходимые им средства; в противном случае они были бы вынуждены быстро продавать хорошие активы, что усугубляло бы нисходящую спираль цен. Центробанки в идеале хотели бы предвидеть такие кризисы до того, как они ударят. В 2020 и 2008 годах Федеральная резервная система использовала масштабные линии валютных свопов с другими крупными центральными банками, чтобы вбросить доллары на рынок и успокоить хаос. Но поскольку эти потоки скрыты за балансом, никто на самом деле не знает, где аккумулированы все эти валютные свопы и форвардные долги. Ни у кого нет лучшего способа остановить волны нехватки долларов, чтобы они не стали дестабилизирующими. BIS впервые изучил эту проблему в 2017 году и в обновленном отчете от 5 декабря предупредил о трудностях. «Внебалансовый долларовый долг может оставаться вне поля зрения и внимания, но только до тех пор, пока в следующий раз ликвидность долларового финансирования не столкнется с дефицитом», — пишут авторы во главе с Клаудио Борио, главой валютно-экономического отдела BIS. Центробанкам приходится ждать, пока разразится хаос, прежде чем они узнают, где и когда понадобятся доллары, и даже тогда они не совсем уверены, направляют ли они потоки туда, где они нужны.

Этот долг не отражается в балансовых отчетах из-за правил учета производных финансовых инструментов, которые позволяют банкам, пенсионным фондам, страховщикам и т. д. регистрировать только чистые риски. При валютном свопе первоначальный чистый риск равен нулю, и он будет увеличиваться или уменьшаться только при изменении обменных курсов.Такой порядок учета подходит для большинства видов деривативов, которые могут быть закрыты денежным расчетом только в размере чистой стоимости контракта. Однако в случае валютных свопов и форвардов необходимо найти полную сумму задолженности в долларах и вернуть ее контрагенту, чтобы закрыть сделку — вот что делает их больше похожими на долг. Скрытый долг теневых банков

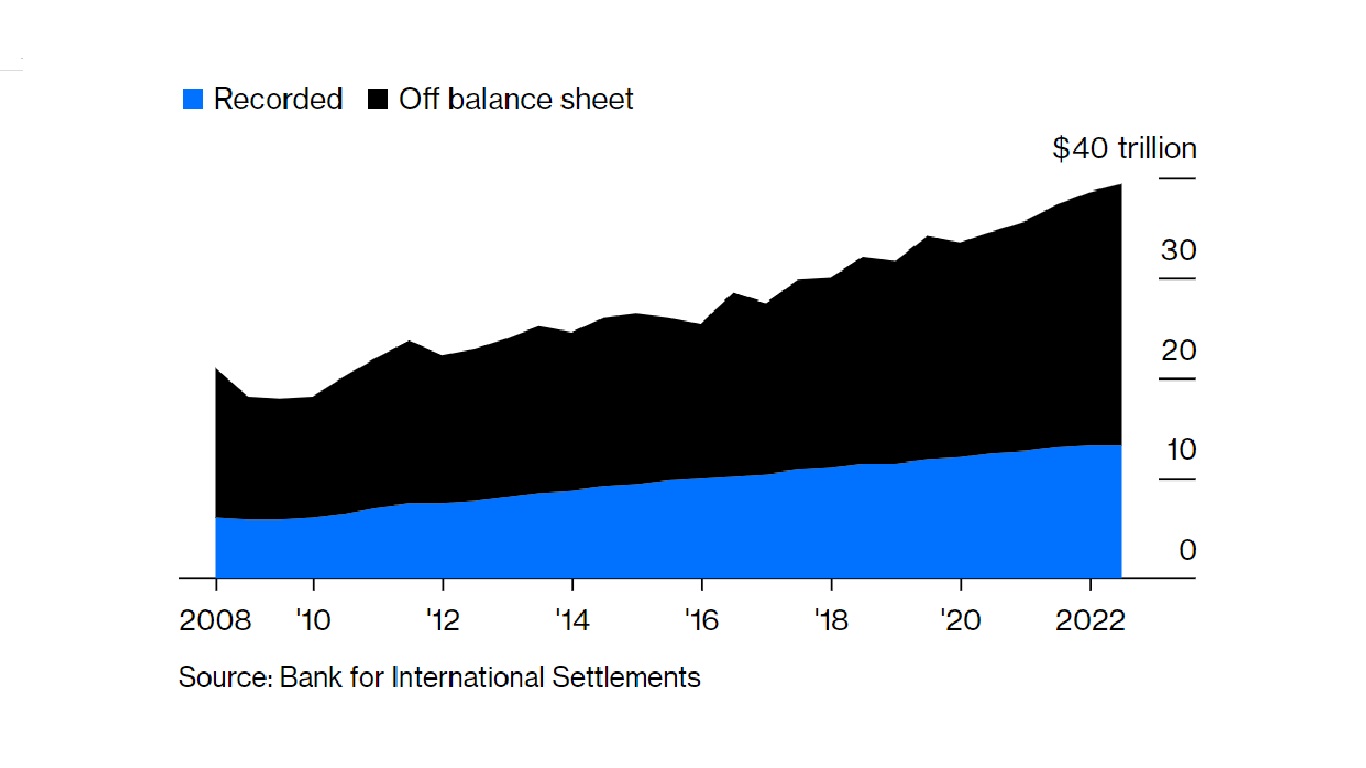

Небанковские финансовые посредники за пределами США имеют валютные свопы и форвардные обязательства, которые вдвое превышают их зарегистрированный долг в долларах. (Синий - зафиксированные, черный - внебалансовые)

BIS улучшил подход к доступным данным, но до совершенства еще далеко. Исследование показывает, что теневые банки — или, если дать им официальное название, небанковские финансовые посредники — увеличили свои долларовые свопы и форвардные обязательства до 26 триллионов долларов, что вдвое превышает размер их балансовых долларовых долгов.

Неамериканские банки имеют аналогичные обязательства на сумму 39 триллионов долларов, что более чем вдвое превышает их балансовые долларовые долги.

Неучтенный банковский долг

Небанковские финансовые посредники за пределами США имеют валютные свопы и форвардные обязательства, которые вдвое превышают их зарегистрированный долг в долларах. (Синий - зафиксированные, черный - внебалансовые)

BIS улучшил подход к доступным данным, но до совершенства еще далеко. Исследование показывает, что теневые банки — или, если дать им официальное название, небанковские финансовые посредники — увеличили свои долларовые свопы и форвардные обязательства до 26 триллионов долларов, что вдвое превышает размер их балансовых долларовых долгов.

Неамериканские банки имеют аналогичные обязательства на сумму 39 триллионов долларов, что более чем вдвое превышает их балансовые долларовые долги.

Неучтенный банковский долг

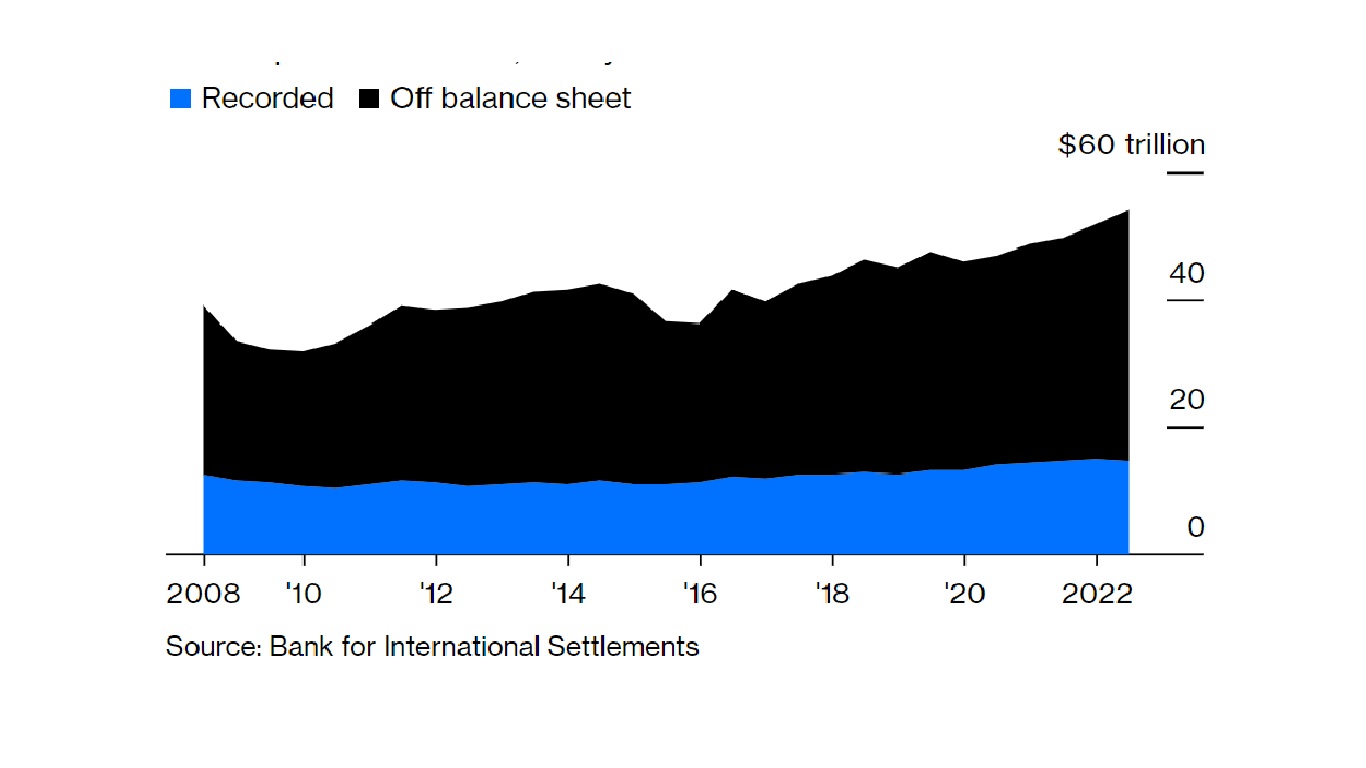

Неамериканские банки имеют почти 40 триллионов долларов скрытых долларовых обязательств по валютным свопам и форвардам, что почти в три раза превышает их зарегистрированный долларовый долг. (Синий - зафиксированные, черный - внебалансовые)

Эти цифры частично получены из трехгодичного глобального обзора деривативов, проводимого BIS, но экономисты до сих пор точно не знают, как эти долги распределяются между различными теневыми банками.

Глобальный совет по финансовой стабильности и другие организации все больше внимания уделяют проблеме скрытого левериджа из-за его способности вызывать внезапные волны стресса, которые каскадом прокатываются по рынкам и угрожают глобальной системе в целом. BIS также обеспокоен отсутствием прозрачности в отношении связей банковской системы и финансовых посредников.

Неамериканские банки имеют почти 40 триллионов долларов скрытых долларовых обязательств по валютным свопам и форвардам, что почти в три раза превышает их зарегистрированный долларовый долг. (Синий - зафиксированные, черный - внебалансовые)

Эти цифры частично получены из трехгодичного глобального обзора деривативов, проводимого BIS, но экономисты до сих пор точно не знают, как эти долги распределяются между различными теневыми банками.

Глобальный совет по финансовой стабильности и другие организации все больше внимания уделяют проблеме скрытого левериджа из-за его способности вызывать внезапные волны стресса, которые каскадом прокатываются по рынкам и угрожают глобальной системе в целом. BIS также обеспокоен отсутствием прозрачности в отношении связей банковской системы и финансовых посредников.

Годы сверхнизких процентных ставок и агрессивной погони инвесторов за прибылью привели к увеличению кредитного плеча - и рост валютных свопов и форвардных обязательств является одним из гигантских примеров этого. Растущие ставки и волатильность цен на активы делают высокое кредитное плечо опасным источником нестабильности, тем более, что оно скрыто.Было бы разумно повысить прозрачность. В частности, для валютных свопов и форвардов также могут быть полезны изменения в учете: соглашения об обратном выкупе или репо, при которых происходит обмен облигациями и денежными средствами, уже учитываются на валовой основе, а не на чистой основе производных инструментов. Может, и к этим валютным долгам стоит применить схожий подход. Перевод Станислава Прыгунова, специально для "БВ"